相続贈与について

事業承継の各手法①相続について詳しく教えてください。

現経営者(被相続人)の死亡を起因とし、後継者(相続人)に事業が承継されます。多くの場合、株式の所有権の移転という形で行われると考えられます。相続の場合、後継者(相続人)に相続税が課されることになります。

![]()

相続による事業承継のメリットを教えてください。

基礎控除等の各種の税制優遇措置を利用することができます。基礎控除額は、3,000万円+600万円×法定相続人の数となっております。

![]()

相続による事業承継のデメリットを教えてください。

相続による事業承継には、①承継時点が予測できない②他のスキームに比べ税負担が過大になる可能性がある③争族問題に発展する可能性がある④現経営者の望まない人物が事業を承継する可能性がある⑤後継者は親族に限定されることが多いというデメリットがあります。

![]()

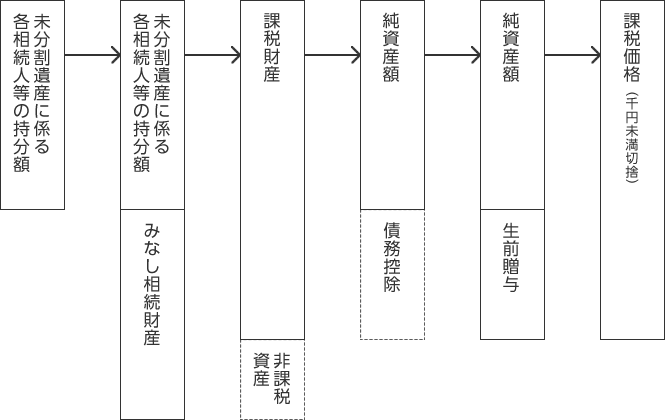

相続の場合の税負担を教えてください。

後継者(相続人)が承継した財産の価額に対し超過累進税率により、以下のとおり相続税が課されます。

| 課税資産の金額 | 税率 |

|---|---|

| 1,000万円以下 | 10% |

| 3,000万円以下 | 15% |

| 5,000万円以下 | 20% |

| 1億円以下 | 30% |

| 2億円以下 | 40% |

| 3億円以下 | 45% |

| 6億円以下 | 50% |

| 6億円超 | 55% |

![]()

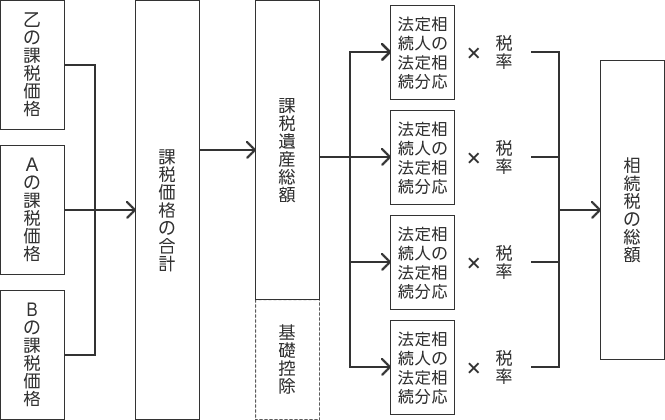

相続税の計算方法について教えてください。

![]()

相続における株式評価の方法を教えてください。

相続における株式評価は、「財産評価基本通達」に基づいて行われます。具体的には、会社の規模等に応じて、大会社、中会社、小会社等に分類し、類似業種比準方式、純資産価額方式、配当還元方式、これらを併用した方式により評価します。

![]()

類似業種比準方式とはどのようなものですか?

類似業種比準方式とは、対象会社の株価を、類似業種の株価並びに1株当たりの配当金額、年利益金額、純資産価額を基とし、以下の算式によって評価する方法をいいます。

A=類似業種の株価

B=類似業種の1株あたりの配当金額

C=類似業種の1株当たりの利益金額

D=類似業種の1株当たりの純資産価額(帳簿価額)

b=評価会社の1株当たりの配当金額

c=評価会社の1株当たりの利益金額

d=評価会社の1株当たりの純資産価額(帳簿価額)

![]()

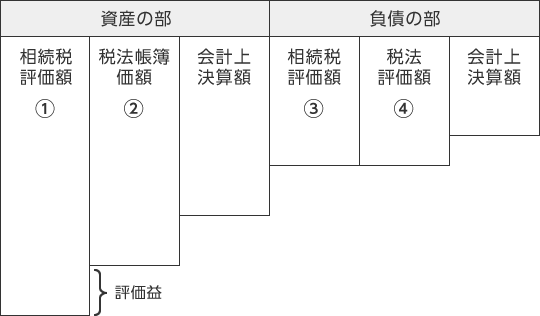

純資産価額方式とはどのようなものですか?

純資産価額方式とは、対象会社の株価を対象会社の1株当たり純資産価額で評価する方法を言い、具体的には以下の算式により評価します。また、1株当たりの純資産価額は、対象会社の課税時期における各資産を「財産評価基本通達」に従い評価した価額の合計額から課税時期における各負債の金額の合計額及び評価差額に対する法人税額に相当する金額を控除した金額を課税時期における発行済株式総数で除して計算した金額を言います。

![]()

![]()

配当還元方式とはどのようなものですか?

対象会社の配当金の額を元に株式を評価する方法で、具体的には以下の算式により評価します。

![]()

- *1.

- 配当金額は2年平均となります。

- *2.

- 配当金は剰余金の配当に限られ、特別配当、記念配当当は除きます。

- *3.

- 直前期末の発行済株式数は、1株あたり資本金等の額が50円以外の金額である場合には、資本金等を50円で除した数となります。

- *4.

- 無配又は配当金額が2円50銭未満の場合は、配当金額は2円50銭とします。

![]()

相続を前提とした事業承継対策を教えてください。

相続を前提とした場合、以下のような対策が考えられます。

- ①相続税対策 … 株価引下げ、従業員持株会の活用等

- ②争族対策 … 遺言書の作成、種類株式の発行、経営承継円滑化法に基づく遺留分に関する民法の特例措置等

- ③納税資金対策 … 金融機関からの融資、生命保険の活用、経営承継円滑化法の基づく金融支援措置の活用、経営承継円滑化法の基づく納税猶予の特例等

![]()