M&A、組織再編について

合併の手続きを教えてください。

合併を行うには、以下の手続きが必要となります。

- ①基本合意

- ②合併当事会社において取締役会決議

- ③合併契約の締結

- ④事前開示書類の設置

- ⑤株主総会の承認

- ⑥反対株主の株式買取請求

- ⑦債権者保護手続き

- ⑧事後開示、合併登記

![]()

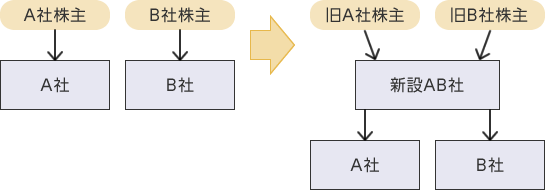

組織再編のうち株式移転についてもう少し詳しく教えてください。

株式移転とは、1または2以上の会社が、その発行済株式の全部を新たに設立する会社に取得させ、100%親子会社関係を創設する組織再編のことを言い、その種類には、共同株式移転と単独株式移転があります。これを図にすると以下のとおりです。

(共同株式移転)

(単独株式移転)

![]()

株式移転の活用局面、留意点を教えてください。

株式移転は、一般的に、持株会社を設立する場合に活用されます。事業承継に限定すると、複数の事業を営んでいる場合に持株会社を設立し、事業を一元化することによって事業承継を円滑に行う場合や、持株会社を設立し持株会社株式を事業承継の対象とすることによって株式評価額を引下げる場合に活用することが考えられます。ただし、以下の点について、留意が必要です。

- ①後継者が複数いる場合には、一元化することにより争族が発生する可能性がある。

- ②税務上の取扱に注意する。

- ③完全支配関係となる場合には、グループ法人税制の対象となる。

- ④過度な株価引下げは、包括的租税回避と認定される可能性がある。

- ⑤各種法的手続が必要。

![]()

株式移転の手続を教えてください。

株式移転には以下の手続が必要となります。

- ①株式移転計画の作成

- ②株式移転当事会社において取締役会決議

- ③事前開示書類の設置

- ④株主総会の承認

- ⑤完全親会社の設立登記

- ⑥事後整備書類の設置

![]()

組織再編のうち株式交換について、詳しく教えてください。

株式交換とは、会社がその発行済株式の全部を他の会社に取得させることにより、100%親子会社関係を創設する組織再編を言い、図にすると以下の通りとなります。

![]()

株式交換の活用局面、留意点を教えてください。

株式交換の活用局面について、事業承継に限定すると、事業承継の手法としてM&Aを選択した場合の手法の一つとして活用することが考えられます。この場合、買い手は譲渡対価が不要となるメリットがある一方で、旧株主が自社の株主となるデメリットがあります。また、親族間でグループ株式を保有している場合には、株式評価額の引下げに活用することが考えられます。ただし、以下の点には留意が必要です。

- ①税務上の取扱に注意する。

- ②完全支配関係となる場合には、グループ法人税制の対象となる。

- ③各種法的手続が必要。

- ④過度な株価引下げは、包括的租税回避と認定される可能性がある。

![]()

株式交換の手続を教えてください。

株式交換には以下の手続が必要となります。

- ①基本合意

- ②株式交換当事会社において取締役会決議

- ③株式交換契約の締結

- ④事前開示書類の設置

- ⑤債権者保護手続

- ⑥株主総会の承認

- ⑦事後開示書類の設置

![]()

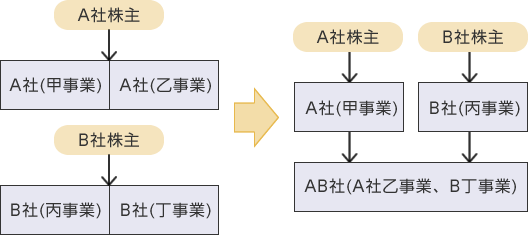

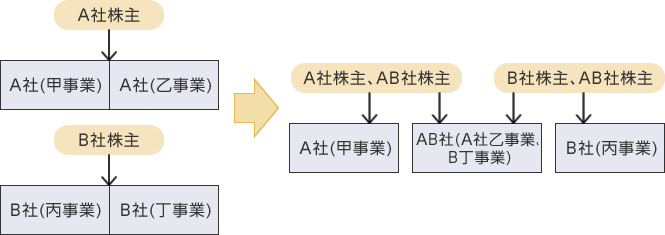

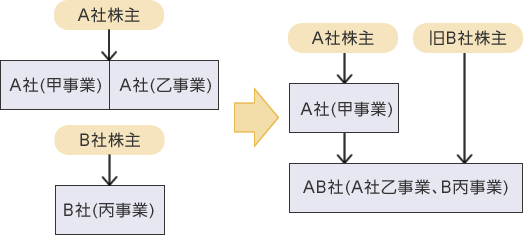

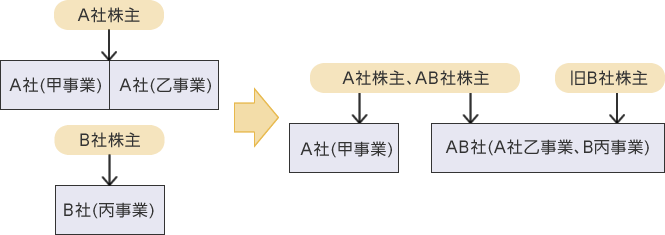

組織再編のうち分割について、詳しく教えてください。

分割とは、複数の事業を、複数の会社に分割することを言い、その種類は、新設分割と吸収分割に分類され、新設分割には、単独新設分割と共同新設分割があります。さらに、それぞれ、分社型と分割型に分類されます。これを表にまとめると、以下のとおりになります。また、これを図にすると、下記のとおりです。

| 新設分割 | 単独新設分割 | 分社型分割 |

| 分割型分割 | ||

| 共同新設分割 | 分社型分割 | |

| 分割型分割 | ||

| 吸収分割 | 分社型分割 | |

| 分割型分割 | ||

- *1.

- 新設分割とは、1または2以上の会社が、その事業に関して有する権利義務の全部または一部を分割により設立する会社に承継させる分割を言います。

- *2.

- 吸収分割とは、その事業に関して有する権利義務の全部または一部を分割後、他の会社に承継させる分割を言います。

- *3.

- 分社型分割とは、分割会社が分割承継会社の株式その他資産が、分割会社の株主に交付されない分割を言います。

- *4.

- 分割型分割とは、分割会社が分割承継会社の株式その他資産が、分割会社の株主に交付される分割を言います。

(単独分社型分割)

(単独新設分割型分割)

(共同新設分割型分割)

(共同新設分社型分割)

(吸収分社型分割)

(吸収分割型分割)

![]()

分割の活用局面、留意点について教えてください。

事業承継に限定すると、後継者が複数いる場合に、事業を分割し、それぞれの後継者に承継される場合や、後継者に事業会社を、その他の非事業後継者に事業以外の不動産管理会社を承継させる場合、株式の評価引下げに利用することが考えられます。ただし、以下の点には留意が必要です。

- ①税務上の取扱に注意する。

- ②完全支配関係となる場合には、グループ法人税制の対象となる。

- ③各種法的手続が必要。

- ④過度な株価引下げは、包括的租税回避と認定される可能性がある。

- ⑤分割型分割の場合、債権者保護手続が必要となる。

- ⑥分割法人が株式保有特定会社に該当することになる可能性がある。

- ⑦分割型分割の場合、分割会社の株主にみなし配当が発生する可能性がある。

![]()

分割の手続について教えてください。

分割には以下の手続が必要となります。

- ①分割計画書の作成

- ②分割当事会社において取締役会決議

- ③事前開示書類の設置

- ④株主総会の承認

- ⑤債権者保護手続

- ⑥事後書類の設置

![]()