M&A、組織再編について

私は印刷業を営んでおります。子供たちはみな別の仕事に就き、親族内に後継者はおりません。私としては会社を継続させたいと考えているのですが、業界自体縮小傾向にあり、また、会社も古いことから、廃業を視野に入れております。このような場合、どのような対策をすべきでしょうか。

ご自身が会社の継続を望まれている以上、まずは、第三者への売却を検討すべきです。当センターでは、「売れない会社はない」と考えております。会社が事業活動を営み、活きている以上、その会社には必ず価値があります。そして価値がある以上、必ず欲しがる人もいます。当センターではこれまで、大手仲介会社では扱えないような、小規模な会社や社歴の古い会社のM&A仲介実績がございます。また、このような活動の中で培われた豊富な人脈がございます。ですので、安易に廃業という選択はせず、まずは、当センターにご相談ください。

![]()

事業承継の各手法③株式譲渡についてもっと詳しく教えてください。

現経営者が、事業後継者に株式を譲渡することにより事業を承継する方法です。株式譲渡は親族の他、第三者に譲渡することも考えられます。なお、株式譲渡の場合、現経営者に所得税が課されます。

![]()

株式譲渡による事業承継のメリットを教えてください。

現経営者の望む人物に事業を承継させることができる他、親族外部の能力のある人物を後継者として迎えることができます。また、会社の財政状況、、経営成績が良好な場合、現経営者は多額の譲渡対価を得ることができます。さらに、株式の譲渡益については分離課税により20.315%の所得税が課され、贈与税と比較すると税負担額を小さくできる可能性があります。

![]()

株式譲渡による事業承継の注意点を教えてください。

事業後継者は株式を取得するための資金を有していなければなりません。また、外部の第三者に譲渡する場合、後継者として適切な人物を選択する必要があります。更に、非上場株式については客観的な評価が困難なため、後々、税務上問題となることのないように注意が必要です。

![]()

株式譲渡における株式評価の方法を教えてください。

親族に株式を譲渡する場合、「財産評価基本通達」を参酌した評価となります。親族外の第三者に譲渡する場合には、基本的には相対で合意された金額となりますが、評価額が過度に高額あるいは低額とれば、税務上、寄付金、受贈益等の問題が生じる可能性がある点注意する必要があります。外部の第三者に譲渡する場合の代表的な評価アプローチとしては、インカムアプローチ、マーケットアプローチ、ネット・アセットアプローチなどが挙げられます。

![]()

株式譲渡による事業承継の対応策を教えてください。

親族に譲渡する場合、後継者の資金を確保するため金融機関からの融資、経営承継円滑化法の基づく金融支援措置の活用するなどの対応策が考えられます。また、株価引下げのための従業員持株会の活用、退職金支給、組織再編などが考えられます。親族外部の第三者に譲渡する場合には、後継者として適切な個人、法人を見つけてくる必要があります。また、親族外部の第三者に譲渡する場合にも一定の株価対策が必要となります。

![]()

事業承継の組織再編について詳しく教えてください。

組織再編とは、一般的には、経営の効率化、合理化を図るために組織を再編することを意味します。事業承継に限定した場合、争族回避対策、税負担対策を目的とし、主な手法として、合併、株式交換、株式移転、会社分割等が挙げられます。

![]()

当社は小規模な会社ですが、事業承継に当たり、組織再編を視野に入れるべきでしょうか?手続きが煩雑な上、一般的には、大規模企業が行うもののように思います。

確かに、組織再編を行うには一定の法的手続きを経る必要があり、また、会計処理も複雑になることが想定されます。しかしながら、手続きが煩雑という理由や、会社の規模により、選択肢から除外すべきではありません。会社の置かれた状況、目的とする事業承継の形、組織再編にり得られる効果、必要とされるコスト等を総合的に勘案して意思決定することが肝要です。

![]()

組織再編のうち合併について、詳しく教えてください。

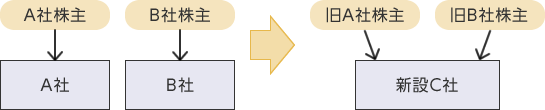

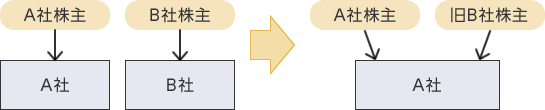

合併とは、当事会社の片方が消滅し、消滅会社の権利義務が包括的に存続会社に承継される組織再編のことを言い、その種類には、新設合併と吸収合併があります。これを図にすると、以下のとおりです。

(新設合併)

(吸収合併)

![]()

合併の活用局面、留意点を教えてください。

合併の活用局面としては、事業承継に限定すると、①現経営者が複数の会社を保有している場合、②事業の承継を簡便化するために会社をまとめる場合や、③会社を第三者に譲渡する場合の手法の1つとして用いられることが考えられます。また、一般的に、純資産方式より類似業種比準方式による方が、株式の評価額は小さくなるため、合併により規模が大きくなれば、類似業種比準方式の比重が大きくなり、株式評価額を引き下げる効果を期待できます。ただし、合併直後の類似業種比準方式の適用には、制限があるため留意が必要です。また、簡易合併を除き、株主総会の承認が必要な他、非適格組織再編となる場合、移転資産負債の譲渡損益への課税、繰越欠損金の使用制限等に留意する必要があります。

![]()